何か役に立つ資格を取りたい、と思った時にとりあえず取っておいて間違いないと言われる資格の一つに簿記2級があります。会社の財務関係の仕事をしている人のみならず、大学生のうちでも就職活動でアピールできると思い取得を目指す人も少なくないのかな、と思います。

私は新卒で就職した会社の入社規則に簿記2級の取得が定められていた、という理由で簿記2級の取得への道を歩むことになるわけですが、これまで受けた資格試験で一番苦労したと胸を張って言える資格です。(極端に難しいというよりかは、私がちゃんと準備できてなかったのが大きな原因)

前回の記事では、私が簿記2級に2回不合格になり、無職となった失敗談をしてきましたので、今回はその過去の失敗から学び、勉強方法を変えて3度目の正直で合格した勉強方法とどのような気持ちで試験に取り組んでいたのかをお伝えしていこうと思います。

成功した時の勉強方法だけでなく、どんな風に勉強したら失敗するのか、ということも合わせて知っておきたい方は是非前回の記事を読んでから、こちらに戻ってきて続きを確認してみてください。

1:受かるための勉強方法

まず初めは、私が2回目不合格になってから、3回目の受験をするまでにどのようなことに気をつけて勉強を行っていたのかと言うことをお話ししていきます。

1:本番形式での練習をとにかく数多くこなす

まず、1点目は本番形式での練習をとにかく数多くこなすことです。2回目までの受験失敗談でも書いていますが、それまではちゃんと解ける実力もないのに模試一回分解くのは勿体無い、わからない部分が露呈するのが億劫など、とにかく本番形式の問題を解き渋っており、試験直前に1,2回サラッと過去問を見て(ちゃんと解いてはいません)、なんとなくできるんじゃないかなくらいの状態で受験してました。当然そんな準備では足りるはずもなく撃沈したわけですが、3回目の受験にあたり、それまでの経験を元にとにかくいろんな本番形式の問題を解き慣れていることが大切だと感じたため、過去問から書店に並ぶ模試本、大原の直線対策模試パックまで本番さながらの形式で問題が解ける機会を意識的に作りました。

そうすると段々ですが、思ってくることがあります。

仕訳って無限通りにパターンない?

2回目の受験であと1点で合格という惜しい?状態での不合格であったため、3回目の受験に向けて勉強を始めるまでは内心「あと数ヶ月あれば1点分くらい伸ばすのは余裕だろう」と考えていました。

しかし現実はそう甘くなく、これまでの失敗から模試主体の勉強方法に転換してすぐに思い知らされたのは、仕訳パターンの豊富さ、そして私が理解していたのはほんの上澄程度で少し捻った内容が出題されたらたちまち歯が立たなくなってしまう、ということでした。

模試を解き始めて程なく自分の習熟度の低さを思い知った私ですが、頭の中が整理されてないため次々と出てくる仕訳パターンに頭が追いつかなくなり、それまで知っていたはずの基本的な仕訳方法ですら頭の中で混ざってしまうという事態にしばらく悩まされることになります。

そのように苦労はしたものの、振り返ってみてもやはり過去問や模試を主体に沢山問題に触れておいて正解だったと今でも思います。

というのも、参考書だけではそうした豊富なパターンについてはカバーしきることは不可能に近いと思うためです。

私はTACの参考書と問題集を利用していました。

*タグ挿入

資格予備校大手であり、簿記の勉強用の本としてはかなり有名な本だと思いますが、これだけ読んでいても知識はついても実際に手を動かして解くと言う作業にまでは完全には結びつかないと思います。

教科書で読んだことを覚えていても、実際の問題ではそれらの知識が組み合わさった問題が出題されたりするために、いざ解くとなった時に、どのように与えられた数字を使っていいのかなどがわからなかったりします。

また、教科書では備考欄に小さく書かれていることが平気で問題に出題されたりもします。そうしたいつどこで出るかもわからない小さな文字まで隅々まで覚えられる時間と記憶力があれば話は別ですが、そうした試験に出るかもわからないことまで隈なく覚えられる人は少ないと思うので、やはり実際の試験形式の問題を解いて、その時にどのようにその知識が問題に使われているのか、と言うことを経験を通して身につけていく方が学習の効率も良くなると思います。

2:間違うことから一つ新しいことを学ぶ

そして、2つ目の勉強方法は復習についてです。最初は本番形式の問題をとにかく沢山解いたとお話ししましたが、ただひたすらに解いていたわけではありません。これまで実践形式で問題を解いていなかった反省を活かして、沢山本番形式の問題を解いていたのと同じくらいに復習にも力を入れました。

その時に意識していたのが、間違った問題です。

何を当然のことを言い出すんだと思われるかもしれませんが、過去問を解いたりするとわかってはいるものの目が行ってしまうのは自分が取れた合計点数であったり、正解数、正解できた問題等です。

練習なのだから自分のわかってない部分を炙り出して、それを復習で理解する。理想を言えばそうなのですが、やはりできていない部分を見て見ぬ振りをしたくなるのが人の性分なのだろうなと思います。

しかし、今までそれをして失敗してきていたので、嫌々ではありましたが、点数は大して気にせず間違った問題の復習に力を注ぎました。

特に意識していたのは自分の理解と正解の解き方にどんな差があるのかと言うことです。

解き方もわからない、手も足も出ない問題というのもありますが、ある程度使う数字などは検討がつく状態で問題も出題されるので、自分の中ではこのようにして考えてこの答えを出したけど、その考え方のどこに間違いがあるのか、そしてそれはなぜ間違いなのか、という仮説とその仮説の間違いを理解できるように解答を読みながら理解していく作業に努めました。

そうすることで、次第に根拠を持って回答することができるようになり、無限に存在しているように思えていた仕訳パターンも徐々に整理されてきて、断片的だった知識が繋がり始め、点数も安定してきました。

沢山間違えると見直すのが億劫になるかもしれませんが、その分伸び代が沢山あるということなので、やればすぐに成果が見えるようになるので勉強するのも次第に面白くなると思います。なので、わからなかった問題は放置してしまうのではなく、宝の山くらいに思って、自分のできない部分を積極的に炙り出して、しらみつぶしに勉強していくくらいが良いんじゃないでしょうか。

2:受かるための思考

お次は勉強方法ではなく、勉強期間中に私がどのようなことを考えて勉強を継続していたのか、と言うことをお話ししていきます。

1:試験の合格率を考えるのは無意味

資格試験を受ける時に、その試験の合格率を見てその試験が難しいのか簡単なのか、またはその回は当たり回だったのかハズレ回だったのかを考えたりすることがあると思います。調べていて驚いたのは、資格塾の講師の方や、webページなどでも合格率が低かったから今回落ちても落ち込む必要はない、今回ぎりぎり不合格だった人は合格率が高い時だったら合格できる、と言うようなことを平気で言っていると言うことでした。

私には就職か無職かが掛かっていたため、そんな気楽には結果を受け止められなかったと言うこともあると思いますが、私の中では

他の受験者が全員合格になろうと不合格になろうと、自分の結果には何も影響しない

という風に考えていました。

定員のある試験だと他の受験者の点数も気にしなくてはいけませんが、簿記は70点自分が取れるかどうかだけが合否に関係します。なので、周りの合格率や問題の難易度は関係なく、自分がしっかりと勉強して、本番で持てる実力を全部発揮して合格する、ということだけに集中して、これまでの合格率の推移から何月受験は簡単な問題が出やすいなどの情報は一切遮断して勉強していました。

2:練習で点数が伸びないことには焦らない

これまでお話ししてきて、3回目の受験では反省も活かして勉強方法も変え、さぞ充実した試験対策ができたんだろうと思われるかもしれませんが、全くそんなことはありませんでした。試験直前には大原の試験対策模試の講座を受講し、ひたすらに模試を解き続けていたのですが、全部で10回程の模試を解いて合格点が取れたのは試験1週間前に行われた直前模試の1回だけでした(しかも点数は75点と結構ぎりぎり)。

大事な試験の直前まで全く点数が伸びてこないことに全く焦りがなかったわけではありませんが、焦っても次の日に急に全問解けるようになるわけではないこともわかっていたので、落ち着いて勉強に取り組んでいましたし、何より大事だと思っていたことは練習で余裕で合格点を連発することではなく、本番にこれ以上に新しいパターンが出てこないだろうと思えるくらい練習でいろんなパターンの仕訳を経験しておくことでした。

当然ですが、練習でどれだけ点数が取れても本番で解けずに合格点が取れなければ何の意味もありません。

なので、練習中にどれだけ点数が悲惨で合格点が取れなくても、そこまで気にならず、むしろまた知らないことがわかるようになったから本番で出てきても点数になるな、くらいに思って、間違ったところを理解することに集中しました。

不思議なことに、試験本番までにちゃんと合格点を練習で取れたことは数回でしたが、本番では不安はなく、どんなパターンで問題が出ても合格点は取れるだろうくらいの気持ちで受験できたくらい自信がついていたので、練習で取れる点数に一喜一憂する必要は本当にありませんし、大事なのは練習で間違ったその問題が本番で出題されたら絶対点数にできる状態にまで理解しておくことだと言うことを忘れないように勉強を進めてみて下さい。

3:最後信じられるのは自分のみ

そして、最後になりますが、結局信じられるのは自分だけと言うことです。試験前、合格したい、点数を取りたいと思った時に縋りたくなるのが、資格予備校の講師たちが発表する試験問題予想。他の試験などでも、本番に出題される問題を考えたり、山を張って勉強して点数を上げようとしたことがある人はいるのではないでしょうか?

私は前述したように大原の直前模試講座を受講していたため、出題傾向をよく知っている講師たちが、何が狙われやすい、直近ではこの分野が出てないからそろそろここが狙われるかもしれない、と言ったことを言っているのをよく耳にしました。

もちろん、講師として経験はあるし、ある程度分析した上で言っているのですから、ある一定の信憑性はあるのかなと思いますが、未来が見える占い師でもありません。

私がそういった問題予想を聞いて思っていたことは、

これでそのまま出題されたら全員合格になるけど、みんな信じて違う問題が出たらどうなるのだろう…

と言うことです。

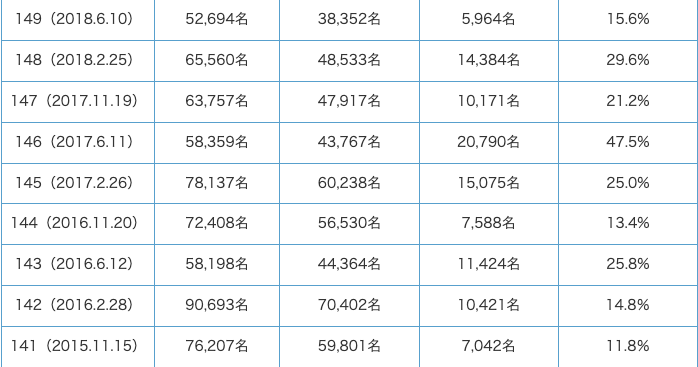

私が受験したのは第149回だったのですが、その直前から連結決算の仕訳パターンが追加され、どの講師も必ず連結決算を使った仕訳が一つの大問で出題されると口々に言っていて、受験する人たちの中でも、まあ連結決算は出題されるだろう、というのが大方の見立てでした。

そして、その結果合格率は以下のとおりになりました。

合格率15.6%ということで、それまでの直近と比べてもかなり低い合格率であるとわかります。そして、試験前から言われていた連結決算は問題には出題されず、これまであまり出題例のない仕訳パターンが出題され、例年6月というのは問題が易化しやすく合格しやすい狙い目の回である、というのが通説でしたが、見事にその大方の予想を覆す結果となりました。

私も連結決算の問題の準備をしていなかったわけではないですが、そればかりを前面に押し出す講師を信じすぎてはいけないなと考えて、出そうな問題については考えすぎないようにし、自分が今出題されたら自信を持って回答できなさそうな問題や仕訳を重点的に勉強していきました。

おそらく講師の言っていた予想を信じて他の範囲の勉強を疎かにしていたら、合格できていなかったと思うので、結果的に周りの声を意識しすぎずに自分がやるべきことに集中できたことでうまく行ったのではないかと思います。

3:まとめ

以上のようなことを意識しながら勉強したことで、3回目の試験では86点を取得して無事合格することができました。

人によって試験に対するモチベーションは異なると思うので、合格できてもできなくてもどちらでも良いと思って勉強する人もいるかもしれませんが、試験を受ける以上合格できることに越したことはないと思うので、勉強する範囲が多すぎてどうやって勉強しようと集中できてない方は是非今回紹介した勉強方法を参考にしてみてください。

コメント